ロードスターキャプタルの株価が気になります。

一見、PERも低く安い!と思われる

ロードスターキャピタル(3482)ですが、

果たして本当に安いのでしょうか。

投資の天才、ウォーレンバフェットが言われる

バリュー株なのでしょうか。

大切なお金を使うので投資する前に

じっくり分析してみたいと思います。

投資の神様ウォーレンバフェット氏も

こう言われています。

投資する前によく調べろと。

一生持つに値する会社なのか。

また、適正価格よりも安いのか。

安全率を見よ!と。

という訳で

ロードスターキャプタルの適正株価、目標株価、

今後の株価は上がるのか、それとも下がるのか

について分析したいと思います。

もくじ

ロードスターキャピタル(3482)のビジネスモデル

四季報によりますとロードスターキャピタルの

ビジネスモデルは、

都内のオフィスを取得、付加価値高めて売却するのが主力事業。クラウドファンディングも展開

とあります。

当社長はもっと簡単に表現されています。

「綺麗にして売る」と。

動画の中で言われていました。

使いまわした汚れたオフィス用ビルの内装を

綺麗にし、エントランスも広くとる等して、

使い勝手を良くした上で販売する。

そういうビジネスモデルですね。

このビジネスが約9割と大半を占めています。

他ビジネスの内訳はこちらです。

【連結事業】

・コーポレートファンディング(不動産投資) 87%

・同上(不動産賃貸) 9%

・アセットマネジメント 2%

・クラウドファンディング 2%

・他 0% <22・12>

参照元:四季報

クラウドファンディングも大々的に

言われていますが、実は売り上げ比率では

2%と非常に小さいものです。

ですが、不動産投資という一般人には

障壁の高いものを1万円程の小口で参加

出来るというのは魅力的ですね。

僕も不動産の小口投資はやったことが

ありますが超人気で一瞬にして完売して

いた記憶があります。

ですので事業の可能性としては

大きいですよね。

で、

話をもとに戻しますと、

主力のオフィスビルを綺麗にして再販する

というビジネスが主力ですので、

ロードスターキャピタルの株が上がるか

下がるかを見極めるためには、

オフィス用ビルの需要がポイントに

なってきます。

なんといっても需要と供給は

業績にはインパクト大です。

オフィス用ビルの需要が高ければ、

供給出来るオフィスの数には限りが

ありますので、

需用量 > 供給量となり

より高い価格でオフィス用ビルが

売れるということなります。

それは、ロードスターキャピタルの

利益率が上がるということです。

業績向上→株価上昇ということですね。

では、実際のオフィスビル需要のファクトを

見ていきましょう。

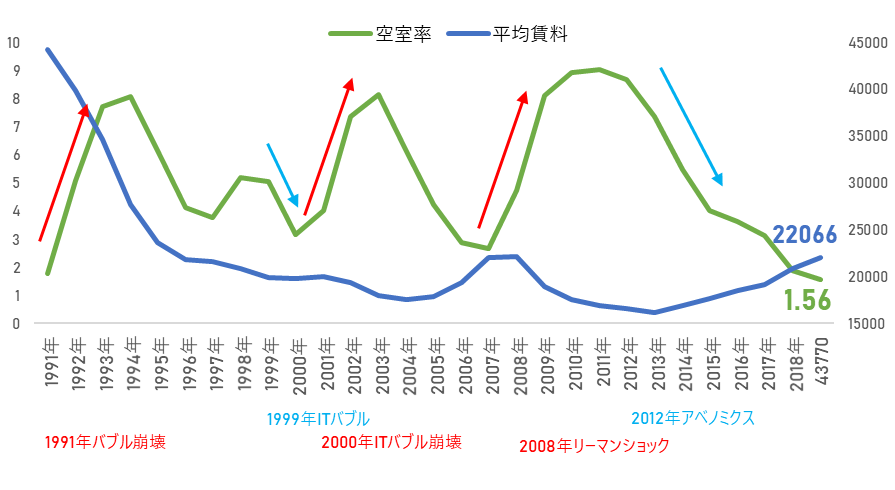

こちらが東京ビジネス地区空室率と

賃料の長期推移です。

https://www.clearthlife.com/bizinfo/5601

バブル崩壊、リーマンショックなどがありますが、

空き室率は最低で2%、最高で8%で上下しています。

これがどう捉えるかという所ですが、

リーマンショッククラスの未曽有の不景気の時で

さえも空室率は1割を越えないということです。

仮に10個オフィスビルを持っていれば、

1個だけ人が入らないという状況です。

正直、その程度のインパクトしかないのかと

いうのが僕の正直な感想です。

言い換えれば、オフィス需要はどんな時でも

9割の需要があり、安定的なヒビジネスと

言えます。

ただ上記のグラフにはコロナ禍のデータが

入っていません。

ですので、コロナになってからの

データをとってきました。

こちらです。

https://newswitch.jp/p/32041

コロナショックが2020年 2月からですので

予想通り、空き室率は上昇していますが、

5%未満と、従来のリーマンショックよりも

低い空き室率になっています。

テレワークが普及しましたので、空き室率が上昇?

というイメージがありましたが、

あくまで一部社員の人数制限ですので、

オフィス賃貸の解約するまでには至らなかったの

でしょう。

*一部小規模事業者は全てホームオフィスにする

などはあったと思いますがやはりリアルで合って

コミュニケーションをするにはプライスレスな

価値があると思います。

いきなり長くなってしましましたが、

この章の主題である、

ロードスターキャピタルのビジネスモデルは

オフィス用ビルを買い、綺麗に内装などを

作り変えて、再販売するということになります。

そしてこのオフィス再販ビジネスの需要は、

不景気になっても1割需要が減少するだけで

9割は常に需要があるということが

データから分かりました。

ロードスターキャピタル(3482)の適正株価

適正株価を出す為には

そのそも株価はどういう式で算出されるのかを

知っておく必要があります。

株価は以下の式で算出されます。

株価=PER X 一株当たり利益。

PERとは、株価収益率の意味で

現在の株価が一株当たりの利益の何倍かを

示した数字です。

数字が大きいほど、バリュエーションが

高いと言われます。

一株で稼げるお金の10倍の価値が

ついているよりも

100倍の価値がついている株価の方が

高いですよね。

ですので、適正株価を出す為には、

適正なPERと一株当たり利益が出れば

算出出来ますね。

PERの推移はSBI証券で口座で

見れるのですが、画像貼り付けが

出来ないので言葉で説明させて頂き

ますね。

2019~2023年 7月までの期間で

PERが最も高かったので2019年で24。

最も低いのが2021年7月で約5です。

特徴としてコロナになった2020年2月から

PERが、ぐんと下がって、それまで10~12で

推移していたので一気に4まで下落しています。

つまり、コロナ前と後でPERが12→8へ下がって

いることが分かります。

PERはどうして下がったのか?

PERは 株価÷一株当たり利益で

算出されますので要因としては二つです。

①株価が下がる、

もしくは

⓶一株当たり利益が増加する。

ロードスターキャピタルの場合は一株当たりの

利益の増加が主因です。

一株当たりの利益の推移はこちらです。

2019→2023年で2倍以上に上がっていますね。

| 【業績】 | 1株益(円) |

| 連20.12 | 152.5 |

| 連21.12 | 211.5 |

| 連22.12 | 301.7 |

| 連23.12予 | 310.5 |

| 連24.12予 | 416 |

| 連22.1~6 | 218.9 |

| 連23.1~6予 | 236 |

| 連22.1~3 | 52.1 |

| 連23.1~3 | 32.7 |

| 会23.12予 | – |

四季報

ちなみに

売上、営業利益、経常利益の推移も

右肩上がりで推移しています。

| 【業績】 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株益(円) |

| 連20.12 | 16,979 | 4,484 | 4,168 | 2,700 | 152.5 |

| 連21.12 | 17,920 | 5,618 | 5,327 | 3,465 | 211.5 |

| 連22.12 | 23,637 | 7,545 | 7,230 | 4,843 | 301.7 |

| 連23.12予 | 29,000 | 8,200 | 7,700 | 5,000 | 310.5 |

| 連24.12予 | 30,000 | 11,000 | 10,500 | 6,700 | 416 |

| 連22.1~6 | 13,545 | 5,305 | 5,144 | 3,518 | 218.9 |

| 連23.1~6予 | 15,000 | 5,600 | 5,400 | 3,800 | 236 |

| 連22.1~3 | 3,648 | 1,273 | 1,227 | 843 | 52.1 |

| 連23.1~3 | 4,193 | 1,078 | 876 | 525 | 32.7 |

| 会23.12予 | 29,342 | 8,114 | 7,619 | 4,965 | – |

で、

適正PERを2020年から続いている4~8の

上下の中の最高値である8で見てみますと、

PER 8 X 一株当たり利益 なので

22年 12月時点の適正株価: 2413.6円

*22年12月 実績 一株当たり利益 301.7円

23年 12月時点の適正株価: 2484円

*23年 12月 予 310.5円

となります。

現在(2024年 8月4日時点)の株価終値が1719円ですので

その差は約40%と大きいです。

ロードスターキャピタル(3482)の目標株価

目標株価ですが、適正株価と目標株価は

切り分けて考えています。

その理由は、適正価格はあくまで理論値であり、

実際の株価は、結局は需給によって

変わるからです。

期待値で株価が上がりPERが600倍なんて

銘柄もあります。

では需給は何によって影響されるのでしょうか?

生成AI等のテーマ株はそれに伴って買う人も増えるでしょう。

テクニカル的に抵抗ラインで倍々する人も多いでしょう。

つまり、テーマやテクニカルなどそういった影響も

考慮したいと思います。

その結果、僕の見解としては、

目標株価は2100円です。

PERはどんなに低く見積もってもコロナ後の8は

固いだろうと思います。

日本企業の平均PERは15倍。

不動産関連は低いですが10はあります。

なのでどう固くみても8は固いだとうと

考えます。

業種別単純平均PER(2020.2末時点)

https://www.traders.co.jp/column/article/41

で、

平均一株当たり利益は、

23年予想では22年実績より9円程高いですが

あくまで予想ですので、

より手堅く実績ベースの数字を使いたいと思います。

*22年12月 実績 一株当たり利益 301.7円

適正株価: PER8 X 301 = 2414.4 に対して、

目標株価を2100円にした理由は、

ロードスターキャピタルの過去最高値が

2311円(2022年 8月1日)ですので、

2023年業績予想は2022年より越しますので

長期的に見ると2400円と言いたいところ

なのですが、

日銀総裁が植田さんに交代したことにより

金利上昇のリスクも考慮しても

2100円は固いという理由です。

ちなみに

金利が上昇すると、なぜロードスターキャピタルの

業績に悪影響になるのかの理由は、

オフィスビルを買う人は、普通、金融機関から融資を

受けて購入しますがその借入金利が上昇するから

です。

金利が高いと買うのは控えようというマインドが

働き、需用減少→売価低下→業績下降と

なるからです。

実際、日銀総裁が植田さんに変わったことにより

金利上昇はリスクとして2023年8月4日発表の

決算短信にも記載されています。

でしので僕のロードスターキャピタルの

目標株価は2100円です!

ロードスターキャピタル(3482)の株価は上がるのか?下がるのか?

当社の株価は結論から言うと上昇していくと考えます。

その理由は、売上、利益が今後も右肩上がりで

上昇していくと考えるからです。

とってもシンプルに考えると、

オフィスビルの転売は個人で出来る量が

限られています。

一方で物件選びは、玄人が見ればある程度は

目星がいくと思います。

良い物件とは立地、築年数である程度限られてきます。

なので経営判断はとってもしやすいですし、

実際にその判断の速さが当社の強みであるとも

社長が動画が言われていました。

また、

現在のPERも安すぎです。5倍って。。。

株価 予想1株当り利益 予想PER

1,717.0円 308.9円 5.6倍

業績は右肩上がりなので

見直し買いが入ると感がるのが

自然だと思います。

業績向上により株価が上昇することは

最も信頼出来る要因です。

最後に、

やはりシンプルに考えると

そもそもオフィスビルを綺麗にして

再販するというビジネスモデルは

付加価値が高いビジネスモデルで

あると考えます。

オフィスの需要はいくらテレワークが普及しても

やはり人があってコミュニケーションをすると

いうリアルの価値は普遍的と考えるからです。

メールだと言いづらいことって沢山ありますよね。

そんなときは相手の顔をみて話す。

そして仕事を進めていく。

日本だけではなく、これって世界共通です。

だから海外でも出張に行くんです。

お客に会いにいくんです。

実際にそれ私やってました。

やっぱり会って話をすると仕事が進むんですよね。

やっぱり人間だもの。

(あいだ みつおかい! ^^)

ロードスターキャピタルの株価下落のリスク

どんな銘柄でも上がる時と下がるときがあります。

株を買いたい人が多い→需要大→株価は上がる

株を売りたい人が多い→需要少→株価は下がる

となります。

では、

どういう時に株を売りたいと思う人が増えるのでしょうか?

不動産が売れなくなる時です。

それはどういう時か?

金利が上がる時です。

不動産を買う時には、普通は、

銀行から借り入れをします。

金利が上がると利子が増えます。

利子が多くなると不動産の利回りも

下がりますので購入者は減ります。

そして不動産が売れにくくなります。

まとめると、

金利が上がる→借入金が上がる→

購入者が減る→売れない→

ロードスターキャピタルの利益が減る

という構図になります。

ちなみに現在(2023年8月23日現在)、

日銀は金利の上昇はしないと言っています。

一方でアメリカは景気が良く金利を上昇すると

言っています。

その結果、金利差からドルが買われ、

円が売られ、ドル高、円安になっています。

急激な円安が進むと海外からの購入品の価格も

上昇するのでデメリットもあります。

が、円安への対処はスポットの円買いで対処

すると思うので金利上昇の要因にはならないと

思います。

長年、金利0%でしたので、

もうそろそろ金利を上げるかもしれない。。。

そんな雰囲気からロードスターキャピタルの

株を買うのを控えよう、

一旦手放そうと考える人も増えるかもしれません。

その結果、株価が下がる、伸び悩むということも

想定しておいた方がいいと思います。

一方で、

下がった時に買う、

上がった時に売るというのを実践しないと

利益は出ないので、いくらまで下がったたら

買おうと事前に決めておき、指値買いを

入れておくのも感情的な売買にならず良い

購入タイミングだと思います。

同時に、

いくらまでならリスクを許容できるのかと

いう範疇も事前に決めておく。

その金額内で買いをタイミングを分散して

買うのも良いと思います。

これを実践するためには、

本当にロードスターキャピタルの業績は

伸びるという確信が無いと出来ないですよね。

なので

結局は投資先企業の理解度が大切になってくるのでしょうね。

まとめ

本日は、

ロードスターキャピタル(3482)の株について

分析させて頂きました。

具体的には適正株価や目標株価、今後は

上がるのか下がるのかについて僕なりの

分析をさせて頂きました。

僕自身が自分の投資を振り返るためにも

正直に書かせて頂きました。

なので、新たな考えが浮かんだ時には追記

していきたいと思います。

また僕の子供は現在7歳と4歳ですが、

この子たちが大きくなった時に

このブログを教えたいと思います。

参考になるかは分かりませんが、

父ちゃんの投資における考え方を

反面教師としてでも使ってくれれば

という親心からです。

それでは長くなりましたが

最後までお読み頂きありがとうございました!