今回の疑問はアサックスの株は買うべき?です。

2023年7月31日時点で

600円代と非常に安く、優待も5000円分の

クオカード(*500株購入時)と魅力はあります。

正直、学生時代の僕でしたら、金の貸し借りは

良くない!という考え方でしたので、見向きも

しなかったとおもうのですが、あることがありまして

興味を持つようになりました。

それが、

金を貸すというのはビジネスにおいてとても

大切なことだということです。

当たり前やん!とっつこまれそうですが。((+_+))

というのも、40代で私は家を買ったのですが、

その時に銀行から大金をお借りしました。

現金でも買うことは出来たのですが、

住宅ローン控除を考えると借りたお金の1%が返ってくるとの

ことで、借りるリットが大きかったので銀行から借りました。

その時に思ったのが、

お金を借りるというのは借りる人にとって、手元に

現金を残すということで、その現金が家族を養う当面の

お金となる。

家庭を経営と考えると、当面の費用を捻出する手段に

なるんだろ思いました。

この経験から、

従来の自分でしたら見向きもしない金を貸す商売をしている

企業を調査するようになりました。

銀行株もいいですが

既に今現在でほぼどこも上がっていますので

バリュー株を探している自分としては割安性を

感じることは出来ませんでした。

ちなみに銀行株が上がっている理由は、

日銀がゼロ金利を止めて、金利が上がることにより

収益が伸びるだろうとの予測からです。

と言いうことで、アサックス(8772)の株は買うべき

なのでしょうか?

分析したいと思います。

もくじ

結論

アサックスの株は買うべきと私は考えます。

なので実際に買っています。

まだ100株ですが。笑

その理由は下記3点です。

①アサックスの業績は今後伸びると予測するから

⓶アサックスの株は割安だから

③アサックスの従業員の口コミ(オープンワーク)から

やはり堅実なビジネスであることを確認できたから。

①~③まで深掘りしていきます。

①アサックスの業績は今後伸びると予測する理由

業績が伸びる理由としてはやはり、金利上昇です。

アサックスのビジネスは金利に連動しています。

ですので金利が上昇すると貸し出し金利も上昇します。

その結果、アサックスは同じ金額を貸し出しても

収益します。

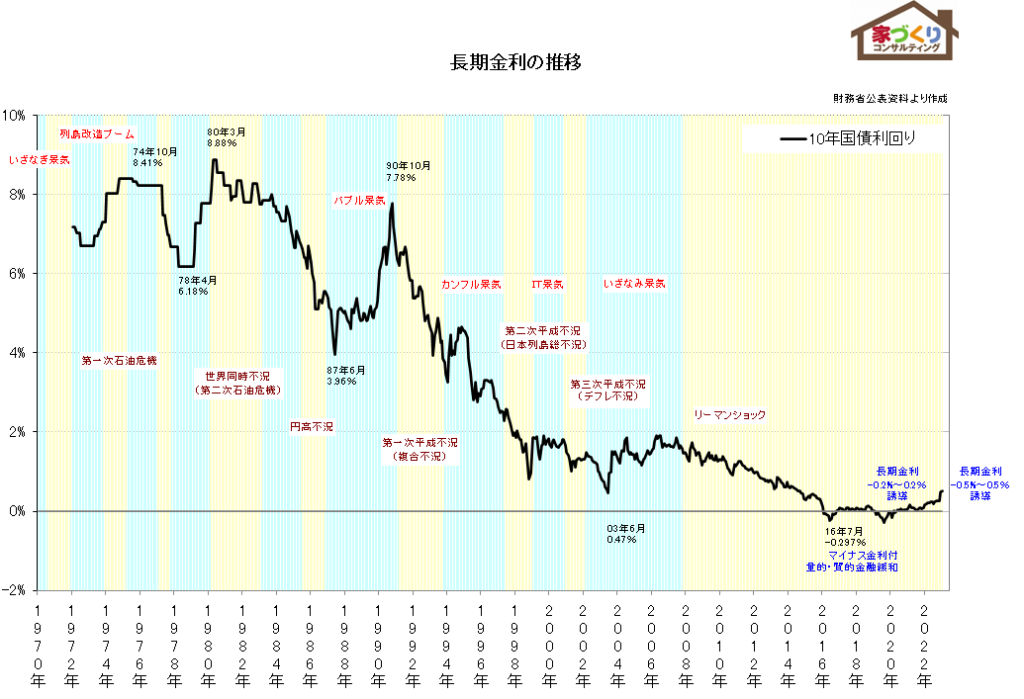

現在の金利は0%付近で張り付いていますが、

2016年からこの状態が続いており、日銀総裁も

黒田さんから植田さんに変わったこともあり

ぼちぼち金利修正をするのではと市場では

言われています。

https://iecon.jp/loan/loan_kinri/

この金利を上昇するには何が必要なのか?

金利を上昇させるには、

経済が過熱している→市場にマネーがあふれている→

金利を上げて加熱を抑える。

というのが

現状、

アメリカの更に金利を上げる

→日本との金利差が拡大

→円安が進む

→輸入品が更に高くなる

→減算、卵や小麦を代表にあらゆるものが上昇している中、

更に上昇すると景気が悪くなる

→そこで出来る対策としては、

円安を是正する処置。

円安を是正するには、為替介入か、

円高への誘導(金利上昇)。

為替介入はスポットで、効果が出るかも不確実

なので、円高へ誘導するための金利上昇が

されるのではないかと予想します。

まぁ、

金利の上げ下げは日銀の植田総裁にしかわからないこと

なのでも~っとシンプルに考えると、

2016年から0%の低金利で、0金利政策を続けて

特に何が変わったと庶民も私からすると実感はないので

もうそろそろ政策を変えて金利修正してもいんじゃない?

と思います。

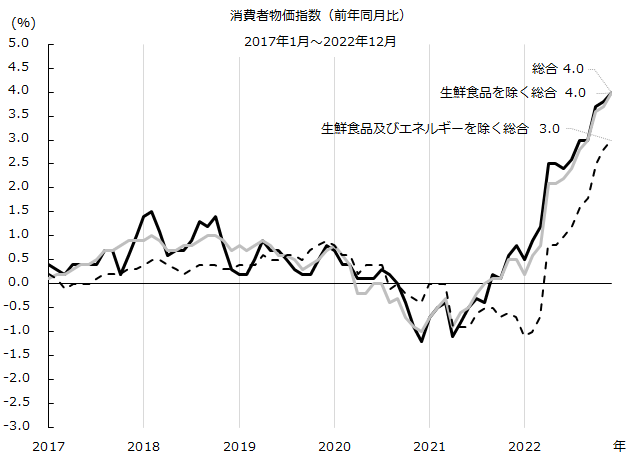

役人は大義名分が必要なのでインフレも起こり

デフレも脱却出来た?ので、そろそろ金利修正してもいいいんじゃない?

ってかんじでしょうか。

⓶アサックスの株は割安と考える理由

現在(2023年7月31日時点)の

株価は約650円 PER7です。

https://wisewideweb.com/yutai-8772/

2019年~現在までのPERの変化は6.7~10.3で推移しています。

9.1でPERの抵抗線があることからテクニカル的にも

PER8は固いとみています。

また、ファンダメンタル的にも上場企業の平均PERは15で、

銀行業界は、8.3なのでコロナが開けた需要増も考えると

PER8は固いと推測します。

https://www.traders.co.jp/column/article/41

ではPER8とはいくらになるのでしょうか?

四季報によると下記数字なので理論株価は

こうなります。

1株利益 23年3月時点 84.9円 → 679.2円

24年3月予想 91円 → 728円

現時点で650円程なので約70円の利幅は取れると

考えます。

(少ないかもしれませんが、小さい所からコツコツ

行くタイプなので僕は。^^)

③アサックス従業員の口コミ(オープンワーク)から見える企業の強み

オープンワークという退職する人が書き込む

サイトがあります。

実際に信憑性の高い記事を書くことで

いいね!がつき、他の企業も閲覧できる期限が

伸びるので皆、正しい情報を載せようとしている

サイトです。

こちらの企業の強み・弱みという欄が

あるのですが、どの退職者もこういわれている。

与信の担保はきっちり見る。

アサックスのホームページでも「債権の品質」と

いう言葉で書かれていますが、

債権がとりっぱぐれしないようにかなりシビアに

見ているようです。

なので、ビジネス的には固いかと思います。

また、

お金を貸すという行為は、普遍的に継続するビジネスと

考えます。

景気が良いときは企業の投資も増えるので金を貸して欲しいと

いう需要は増えます。

景気が下がっても資金繰りでキャッシュが必要になるので

一定の需要はあります。

また、

銀行には貸せない相手に貸せるという強みがあります。

住宅の担保さえあればの話ですが。

ですので銀行との差別化も出来る。

また、銀行より融資実行までにスピードが速いのも

アサックスの強みなので。

長くなってしまいましたが、

上記3つの理由から私はアサックスの株は

買いだと思います。

くれぐれも投資は自分の判断で行って下さいね!

それでは最後までお読み頂きありがとうございました!